刚开始我们选择基金定投的方式作为理财的手段之一的时候, 有很多种基金, 可谓说琳琅满目,那到底选哪种比较合适呢? (波幅比较大, 而且整体走势是上涨的)

1.为什么要通过定投的方式来投资基金

其中有一个原因就是我们不知道这只基金以后会涨还是会跌。

虽然长期来看,整体证券市场是稳中上涨,或者是在震荡中上涨的

但是我们无法确定在未来的几个月或者半年的时间内,股票市场是上涨还是下跌。

如果我们把大笔资金一次性的在某个时间点买入该基金。可是如果没过几个月,这支基金就出现了一次下跌行情,那肯定会给投资者带来比较大的损失,进而也会影响投资的心情,导致大部分人无法长期坚持持有这支基金。

所以我们才把钱分成若干份,每月买一次,这样既不怕基金波动,又能在波动的行情中获取比单笔投资更多的基金份额,可谓是一举两得。

举个例子:

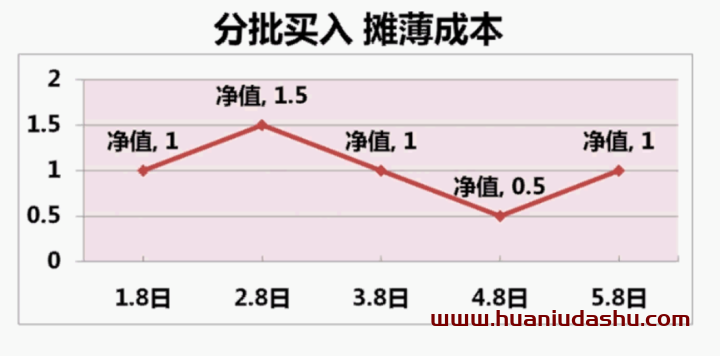

这个图表是我虚拟的一个基金单位净值连续5个月的曲线图,通过这个图表可以明显看出这只基金的净值是波动的。

在1月8日的时候,该基金的净值是每份1元,

到2月8日涨到了每份1.5元,

3月8日又恢复到每份1元,

4月8日又跌到了每份0.5元,

5月8日的时候又恢复到净值1元。

就是这种有规律的波动,可以也可以说是在波动中上涨都可以。因为长期来说,每一只基金它的净值都是波动的,不可能一条直线。

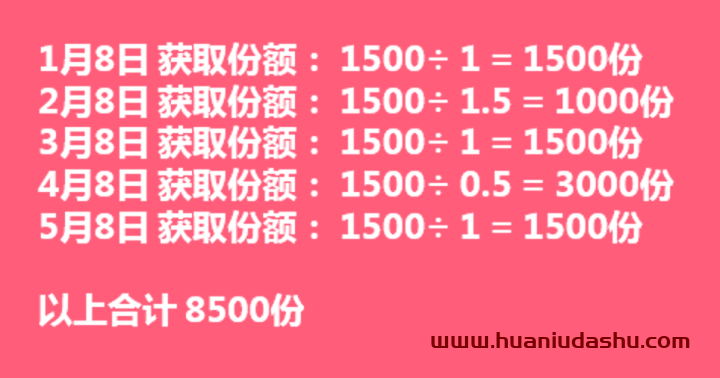

下面咱们来对比一下,单笔一次性投入大额资金来买入此基金,和以基金定投的形式分批投入此基金,哪一个更划算?为了计算方便,忽略手续费。

先看第一种情况,单笔一次性投入该基金。如果投资者手中有7500块钱,在1月8日这1天1次性买入该基金,那么可以获得7500份的基金份额。

因为1月8号这1天,他的基金净值是1块钱,投入7500,正好是买入7500份儿。

那如果不是一次性买入,而是以基金定投的形式分批买入呢?

咱们把这7500元平均分成5份,每份1500,

然后分别在每月的8日分批买入该基金,每次买入1500块。

单笔投资 :7500元 在1月8日一次性买入该基金,可以买入7500份。

基金定投:如果把7500元 分成4份,每月8日买入1500元,累计可以买入8500份

我们花同样的钱获得了更多的基金份额,同时也获得了更多的基金利润的分配权利。

因此在波动的行情下,以基金定投的形式分批买入基金,可以明显的大幅度的降低咱们的投资成本

2.决定基金定投收益的3个要素

决定基金定投最终收益多少的三个主要因素,分别是

(1)投资时间的长短

(2)每月定投金额的多少,

(3)预期收益率的高低。

这三个主要因素中,每月定投多少钱是一个客观因素,它取决于你现在的每月收入。这个我们们短期无法改变,不可能短期之间大幅度提高个人的工资收益,这是不现实的。

第二个定投时间长短,取决于你现在的年龄。如果你是个年轻人,那可以定投更长的时间,从而获取更高的收益。

最后一个预期收益率的高低。既然我们们要做基金定投,那肯定都想找一只涨势可观的基金或者基金种类来作为定投目标。

有的新手朋友会反问,收益越高,肯定风险也越高吧。是的,这没错。但是我们们可以利用基金定投的特征分批买入摊薄成本。然后通过长期定投再次降低风险。

所以基金定投的风险还是整体可控的。我们现在要追求的目标是获取更高的收益。

货币型债券型,股票型,混合型,哪一种类型的基金收益更可观的涨幅更高呢?

之前我在“什么是股票型基金(股票型基金和混合型基金的区别)” 文章知道了 股票型和偏股混合型基金,它的涨幅是非常可观的。

3.选出波动幅度大的,整体走势上涨的

通过以上分析,我们选择的目标就是 波幅比较大, 而且整体走势是上涨的。

1.我们先看一下 货币基金:

上图是我截取的某只货币基金自2005年到2020这15年来的整体收益走势图。

从它的走势图中,可以很明显的看出来,货币基金的走势非常稳,15年间全部都是上升趋势,而且上升幅度基本是一条直线,没有任何波动,也没有出现过任何亏损情况。

之前我接触过很多自己不懂基金,只听别人说基金定投适合普通人做,他就去做基金的人。他们很多人是选择的定投货币基金,其实货币基金是不适合作为定投目标的。

目前好多第三方基金销售平台,他们在介绍货币基金的时候,还在最下方放了一个大大的定投按钮(真是误人子弟,至于哪个平台,我就不多说了)

有些人他们之所以选择货币基金作为定投目标,他们的理由很简单,因为货币基金从来都不亏损,很稳,所以定投它比较稳妥。

这里花牛大叔解释一下 为什么货币基金不合适基金定投:

有两个主要的原因。

(1)第一个原因就是货币基金太稳了,永远是上涨状态。

如果我们知道某只基金将来永远不会亏损,那我们们还有必要以定投的形式去投资他吗?

我们之所以定投某只基金就是因为不知道它以后会跌还是会涨,我们们不敢把所有的钱一次性投入该基金,万一它以后跌了,不就亏了吗?所以我们才分批投入资金来降低购买此基金的风险。

如果像货币基金这种永远不会出现亏损,而且是一直稳中上涨的基金,还有必要分批投入吗?有多少钱一次性投入就可以了,没必要再用分批投入的方式来降低风险了。因为它本身就没风险。

(2)第二个原因是因为货币基金的涨幅非常有限。

上图显示的这只基金代表了货币基金的平均值,它成立至今总共15年才涨了63%。这个涨幅实在是太低了,无法满足我们长期定投的目标,我的基金定投平均年化收益率是16%,这个货币基金15年总共才涨了63%,差距是非常大的。

- 债券型基金

这个债券型基金比货币型基金有了一些改善。

首先它不再像货币型基金那样涨幅是一条直线了。它已经有了一些波动,但是整体波动感不够明显,还无法满足我们定投的需求。我们希望它的波动再大一些,再明显一些。

第二这只债券型基金的收益涨幅也有所改善。这只债券型基金15年的时间里,总共涨了150%。但是也很遗憾,这个涨幅呢虽然有所改善,我觉得还是太低,无法满足长期定投的目标需求。

3.股票型基金

大家一眼就可以看出上图 这只股票型基金的收益走势图波动明显,而且波幅较大。

其次再看这只股票型基金的累计涨幅。虽然该基金波动非常大,看起来风险较高,但是它的累计涨幅不错,从成立以来,16年的时间累计涨幅接近 500%。

这种高波动高涨幅的基金才是我们理想的定投目标。

4.偏股混合型基金

偏股混合型基金和股票型基金是非常类似的。它既可以投资股票,也可以投资债券。但是这种偏股混合型基金,它所投资的股票持仓比例是非常大的。我们也可以把它放在股票型基金中一起考虑,也可以作为基金定投的目标。

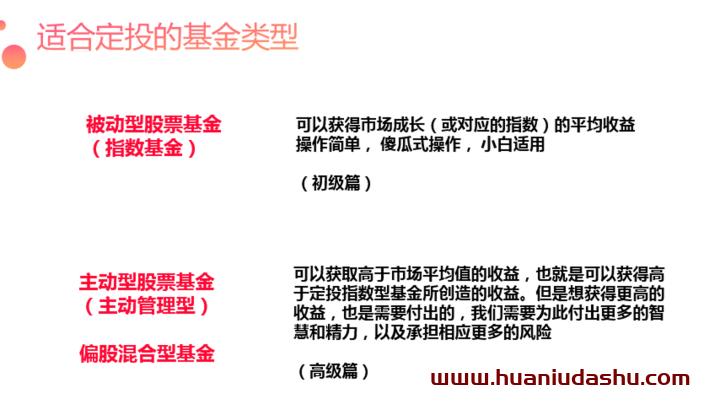

通过以上分析,股票型基金和偏股混合型基金都是比较适合作为基金定投的目标的。股票型基金还可以继续细分为被动型股票基金和主动型股票基金。所以最终结论适合作为定投目标的基金可以细分为三种,

被动型股票基金,主动型股票基金以及偏股混合型基金。

被动型股票基金主要投资于某种指数,所以又称为指数型基金。这种指数型基金是通过复制投资某种指数的成分股进行投资的利用这种方法可以获取与市场成长平均的收益,也就是可以获取市场上涨的,或者是这些成分股的平均涨幅。同时使用指数基金作为定投目标的操作比较简单,属于傻瓜化定投,非常适合刚入门的投资者来使用。(初级篇)

如果想学习更系统的 基金基础知识,请参考 “基金定投之新手如何买基金系列教程”

主动型股票基金以及偏股混合型基金。是通过一定的方法和策略来选择优秀的主动型或者混合型基金。通过定投他们可以获取高于市场平均值的收益,也就是可以获得高于定投指数型基金所创造的收益。但是想获得更高的收益,也是需要付出的,我们需要为此付出更多的智慧和精力,以及承担相应更多的风险。(进阶篇)

27岁每月基金定投1000元60岁退休-定投33年最终获得1200万收入